【ガイド03】タイプ別! 新NISAシミュレーション

投資に興味がある本誌スタッフが新NISAに挑戦! それぞれの意気込みから、高山さんが運用方針を提案。将来の資産形成も予想した!

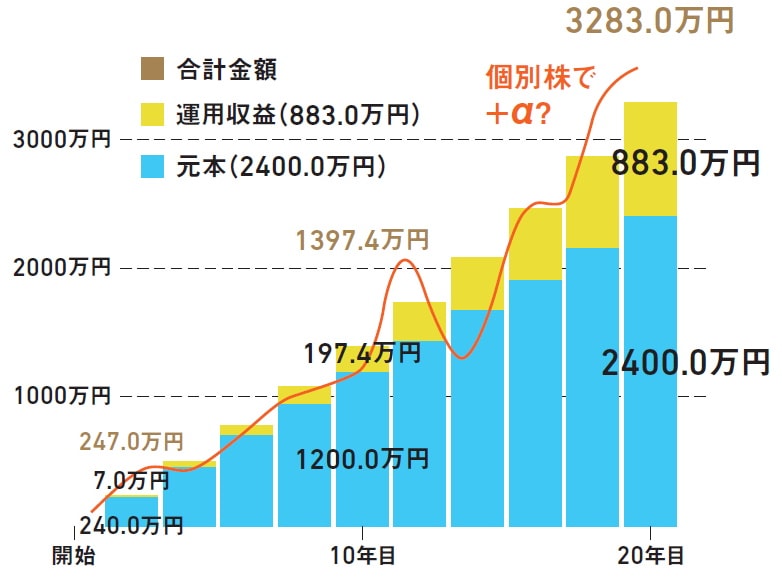

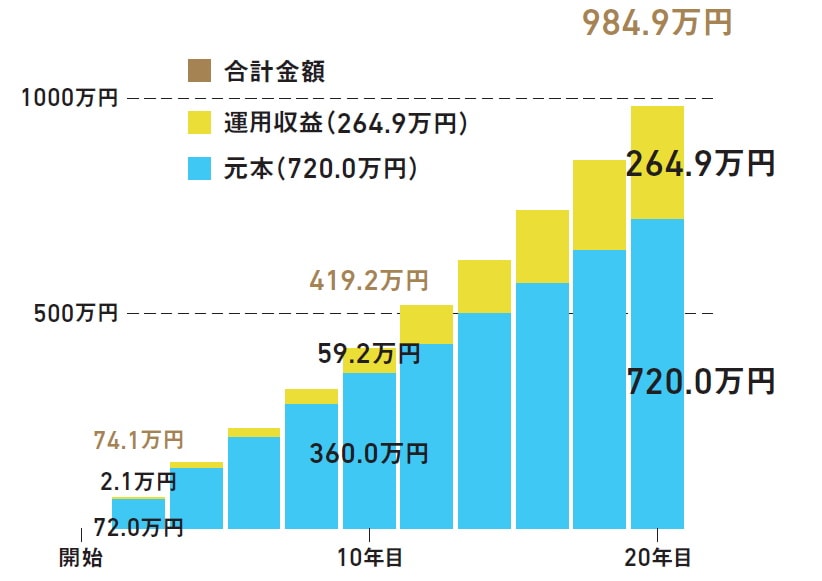

① 積極的にやりたい!「本気タイプ」

ライター 金山さん

旧NISAの経験者。慣れているので新NISAはもっとガンガンやりたい!

⇒ 月々10万円をつみたて並行して日米の個別株を狙う

「つみたて投資枠」で、人気の投資信託に毎月10万円をつみたて。それと並行して、「成長投資枠」を使い、これから成長が期待できる日本企業またはアメリカ企業の個別株を買い付け、自分で運用する。※投資信託の利益率は年に3%として計算。

<20年後のつみたて金額と運用成果>

[プロが一言] 株を買った企業の情報をこまめにチェックしましょう

「個別株は業績や世界経済の状況で下がるときがあります。投資信託のつみたてとは違うので、こまめな株価のチェックが必要です。株を買った会社の業績はもちろん、その業界のニュースにも敏感になっておいたほうがいいです。以前からNISAを運用し慣れているからといっても、リスクは十分理解しておきましょう」(高山さん)

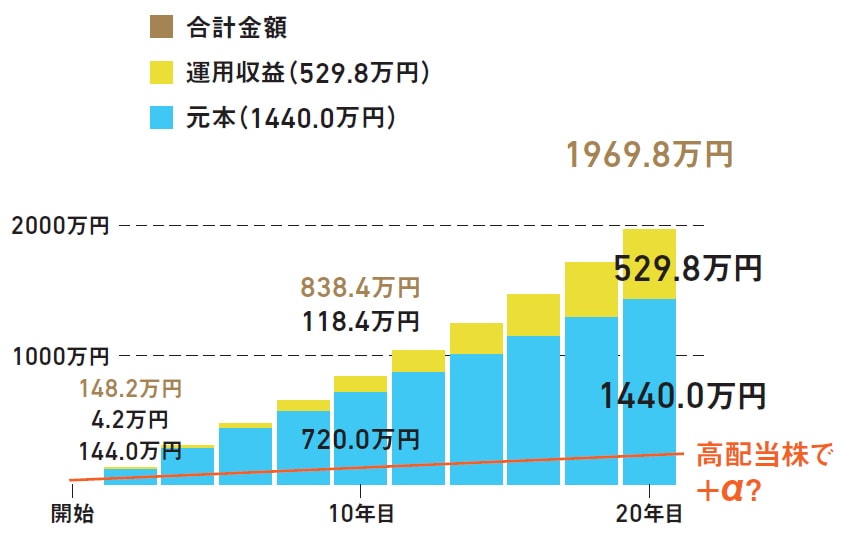

② そこそこ頑張る!「バランスタイプ」

編集部 中本

将来の資産形成が第一ですが、余裕があればお小遣い稼ぎもしてみたい

⇒ 月々3万円&ボーナス18万円をつみたて高配当株の配当金でお小遣いも狙う

「つみたて投資枠」で投資信託に月3万円をつみたて。夏と冬のボーナス時期は、それぞれ18万円をプラスしてつみたてる。余力があれば「成長投資枠」で高配当株を買付。配当金をお小遣いにあてる。※投資信託の利益率は年に3%として計算。

<20年後のつみたて金額と運用成果>

[プロが一言] 生活に合わせて無理をせず時には運用の見直しも

「最初は慎重でも、続けているうち『もっとつみたてよう』という気持ちになるかもしれません。ですが焦らず、生活費とバランスを保ちましょう。高配当株を買うのもいいですが、家計が苦しいときは、株を売却したり積立金を見直したりすることも視野に入れて。無理をしないことが長続きの秘訣です」(高山さん)

③ できる範囲で!「安定志向タイプ」

編集部 浅野

資産形成は仕事と節約で! 投資はサブ的に低リスクで運用したい

⇒ 月々3万円を投資信託につみたて 暴落しても我慢して待ち続ける

「つみたて投資枠」でリスクが少ないと言われるバランス型、または人気が高く信託報酬(手数料)が安いインデックス型の投資信託を選び、月3万円をつみたて。基本的にはほったらかしでチェックは年に1回。※投資信託の利益率は年に3%として計算。

<20年後のつみたて金額と運用成果>

[プロが一言] 買い付けた金融商品が値下がりしても我慢して

「リスクが少ない投資信託と言えども、必ず上がり下がりはあります。ここ20年ほど、世界経済は数年に一度、何かしらの暴落が起こりましたが、時間とともに盛り返してきました。だから、暴落しても慌てて売らないで我慢しましょう。つみたて金額を自動設定したら、後は値動きなどはあまり見ないほうがいいかもしれません」(高山さん)

グラフは金融庁ウェブサイト「資産運用シミュレーション」より。本シミュレーション結果は手数料、税金等は考慮しておらず、実際値とは異なる場合があります。本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

投資は自己責任でお願いいたします。

取材・文/金山 靖 イラスト/遠藤イヅル

この記事の画像一覧

この記事のタグ

この記事を書いた人

ライター金山 靖

文房具、家電、インテリア、雑貨などライフスタイル系グッズに精通。商品の企画開発担当者をはじめ、タレントや文化人などへのインタビュー経験も豊富。カップ麺やお菓子などグルメ全般にも造詣が深い。

Website:https://monomax.jp/

お問い合わせ:monomaxofficial@takarajimasha.co.jp

モノマックスの記事をシェアする

関連記事