Part3 「iDeCo(イデコ)」ってなんだ!?

iDeCoは節税メリット◎の年金制度。

正式名称は「個人型確定拠出年金」。掛金を積み立てて運用すると60歳以降に引き出せる国の私的年金制度のことです。

①積み立て金は全額所得控除

②利益は非課税

③受け取るときも税制優遇される

など、節税メリットが大きいのが特徴です。

iDeCoは掛金は1万円以上で運用していくのがコツ

国民年金の支給額が減り続けていることによって私的年金が注目されるようになりました。私的年金とは公的年金に上乗せする制度。その代表格がiDeCoです。大きな流れはつみたてNISAと同じだけれど、iDeCoを始めるにはコツがあると西山さんは言います。

「つみたてNISAと違うのが毎月の手数料がかかること。手数料は掛金から差し引かれて、残りのお金が運用にまわることになります。運用資金が少ないと“手数料負け”するため、できれば1万円以上など、少し多めに積み立てることをおすすめします」(西山さん)

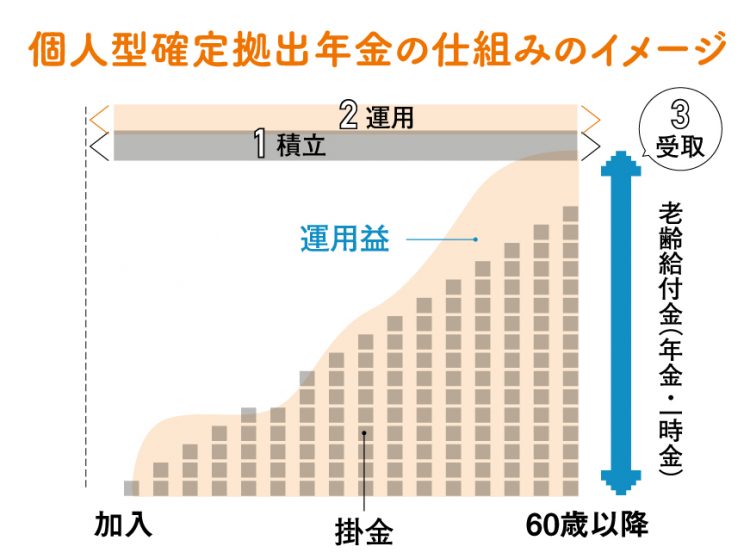

個人型確定拠出年金の仕組みのイメージ

①掛金を60歳まで積み立てる。

②運用会社が掛金を運用し、利益を生み出すのを目指す。

③60歳以降の受け取り時期に、掛金の全額+運用益がもらえる(選んだ商品によって元本割れの可能性もあり)

iDeCoの2大ストロングポイント

①節税になる

年収に関わらずお金は戻ってくるが、年収が多いほど所得税率が高くなるため、控除額が増えてより節税になる。

※iDeCo公式サイト「かんたん税制優遇シミュレーション」にて試算。社会保険料は年収の14.39%として計算。会社員の場合。

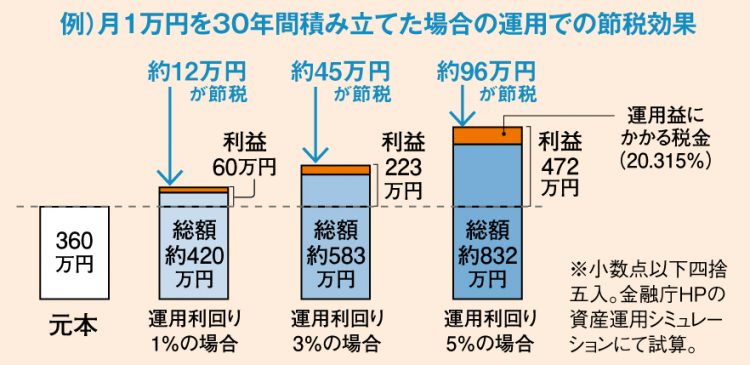

②利益はタックスフリー

投資で得た利益は通常20.315%の税金がかかるが、iDeCoはすべて非課税。大きな利益が出るほどお得になる。

※『お金の増やし方』(主婦の友社/西山美紀著)より転載。

iDeCoはこんな人向き!

●自分の預貯金や退職金、国民年金だけで老後の生活費が賄えるか、不安に感じている人。

●収入がある程度あり、サラリーマンでもできる節税を考えている人。

●フリーランスで退職金がなく、老後のために貯金するだけでなく少しでも増やしたい人。

iDeCoとつみたてNISAはどう違う?

大きな違いは途中解約とお金の引き出し。iDeCoは途中脱退不可、60歳まで引き出し不可。

この記事のタグ

この記事を書いた人

ライター金山 靖

文房具、家電、インテリア、雑貨などライフスタイル系グッズに精通。商品の企画開発担当者をはじめ、タレントや文化人などへのインタビュー経験も豊富。カップ麺やお菓子などグルメ全般にも造詣が深い。

Website:https://monomax.jp/

お問い合わせ:monomaxofficial@takarajimasha.co.jp

モノマックスの記事をシェアする

関連記事